Ahorro programado, estrategias y métodos para pagar tus deudas

¿Te imaginas poder liberarte de tus deudas sin estrés? El ahorro programado es la herramienta perfecta para ayudarte a salir de esa situación. Imagina tener un plan claro y efectivo para reducir tus deudas, mejorar tu salud financiera y alcanzar la tranquilidad económica que tanto deseas. En Perú, cada vez más personas están utilizando esta estrategia para tomar el control de sus finanzas.

¿Qué es el Ahorro Programado?

El ahorro programado es una forma automática y sistemática de ahorrar dinero. Consiste en establecer una cantidad fija que se transfiere periódicamente a una cuenta de ahorros. Este método te ayuda a crear un hábito de ahorro, asegurando que siempre tengas fondos disponibles para pagar tus deudas y mejorar tu situación financiera.

Ventajas del Ahorro Programado para Salir de Deudas

- Disciplina Financiera: Te ayuda a mantener una rutina constante de ahorro, lo que es crucial para reducir deudas.

- Planificación de Pagos: Puedes destinar el ahorro programado específicamente para pagar tus deudas.

- Intereses Acumulados: El dinero ahorrado genera intereses, lo que puede ayudarte a pagar tus deudas más rápidamente.

- Seguridad Financiera: Tener un ahorro programado te brinda la tranquilidad de saber que estás en camino de salir de deudas.

- Flexibilidad: Puedes ajustar el monto y la frecuencia de ahorro según tus necesidades y capacidad financiera.

¿Cómo Funciona el Ahorro Programado para Reducir Deudas?

El proceso es sencillo y se adapta a tus necesidades. Aquí te explicamos cómo puedes empezar:

- Identifica tus Deudas: Haz una lista de todas tus deudas, priorizando las de mayor interés.

- Establece un Monto de Ahorro: Decide cuánto dinero puedes ahorrar periódicamente para destinar al pago de tus deudas.

- Automatiza el Proceso: Configura una transferencia automática desde tu cuenta corriente a tu cuenta de ahorros.

- Aplica el Ahorro a tus Deudas: Utiliza el dinero ahorrado para hacer pagos adicionales a tus deudas, comenzando por las de mayor interés.

- Revisa y Ajusta: Regularmente, revisa tu progreso y ajusta el monto de ahorro si es necesario para asegurarte de que estás en camino a reducir tus deudas.

Consejos para Maximizar tu Ahorro Programado y Salir de Deudas

- Empieza con Cantidades Pequeñas: Si es la primera vez que ahorras de esta manera, comienza con montos que no afecten tu presupuesto diario.

- Incrementa Gradualmente: A medida que te sientas más cómodo, aumenta la cantidad que ahorras.

- Utiliza Cuentas con Buenos Intereses: Asegúrate de que tu dinero esté en una cuenta de ahorros que ofrezca buenos rendimientos.

- Mantén tu Compromiso: Evita retirar dinero de tu cuenta de ahorros a menos que sea absolutamente necesario.

Plan de Acción para el Pago de una Deuda de 400 Soles con un ahorro programado

1.Evaluar tu Situación Financiera

- Revisa tus Ingresos y Gastos: Haz una lista detallada de tus ingresos y gastos mensuales para identificar cuánto dinero tienes disponible para pagar la deuda.

- Identifica Gastos No Esenciales: Encuentra gastos que puedas reducir o eliminar temporalmente, como comidas fuera de casa, entretenimiento, y suscripciones no esenciales.

2.Establecer un Monto de Ahorro

- Determina un Monto Asequible: Decide cuánto puedes ahorrar cada semana o cada quincena sin afectar tus necesidades básicas. Por ejemplo, podrías empezar con 50 soles por semana.

3.Automatizar el Ahorro Programado

- Configura una Transferencia Automática: Utiliza tu banca en línea para configurar una transferencia automática de tu cuenta corriente a una cuenta de ahorros. Programa la transferencia para que coincida con tus fechas de pago (por ejemplo, cada semana).

- Mantén la Constancia: Asegúrate de que esta transferencia se realice de manera constante para que no tengas que preocuparte por hacerlo manualmente.

4.Destinar el Ahorro al Pago de la Deuda

- Usa el Ahorro para Pagar la Deuda: Cada vez que acumules suficiente dinero en tu cuenta de ahorros, utiliza esos fondos para hacer un pago a tu deuda. En este caso, podrías realizar pagos parciales cada vez que acumules 100 o 200 soles.

- Realiza Pagos Adicionales: Si recibes ingresos adicionales, como un bono o dinero de trabajos extra, considera destinarlos también al pago de la deuda para acelerar el proceso.

5.Revisar y Ajustar el Plan

- Monitorea tu Progreso: Regularmente revisa cuánto has ahorrado y cuánto has pagado de la deuda. Esto te ayudará a mantenerte motivado y a realizar ajustes si es necesario.

- Ajusta el Monto de Ahorro si es Posible: Si tu situación financiera mejora, aumenta el monto de ahorro semanal o quincenal para pagar la deuda más rápido.

6.Mantén un Fondo de Emergencia

- Ahorra para el Futuro: Una vez que hayas pagado tu deuda de 400 soles, continúa con el hábito de ahorrar. Destina ese mismo monto a un fondo de emergencia para evitar endeudarte nuevamente en el futuro.

Ejemplo de Plan de Ahorro con Intereses

Supongamos que la deuda de 400 soles tiene un interés mensual del 5%. Aquí está el plan ajustado:

| Semana | Ahorro (Soles) | Total Acumulado (Soles) | Intereses de la Deuda (Soles) | Deuda Restante (Soles) | Acción |

|---|---|---|---|---|---|

| Inicio | – | – | – | 400 | – |

| Semana 1 | 50 | 50 | – | 420 | – |

| Semana 2 | 50 | 100 | – | 420 | – |

| Semana 3 | 50 | 150 | – | 420 | – |

| Semana 4 | 50 | 200 | – | 420 | Realizar un pago parcial de 200 soles |

| Semana 5 | 50 | 50 | 10 | 230 | – |

| Semana 6 | 50 | 100 | – | 230 | – |

| Semana 7 | 50 | 150 | – | 230 | – |

| Semana 8 | 50 | 200 | 5 | 235 | Realizar el pago final de 200 soles |

| Semana 9 | 35 | 35 | – | 35 | Realizar el pago final de 35 soles |

En este ejemplo, la deuda inicial de 400 soles se incrementa a 420 soles debido al interés mensual del 5%. Los intereses adicionales se calculan sobre la deuda restante después de cada pago parcial. Este enfoque asegura que estás considerando tanto los pagos de capital como los intereses acumulados.

¡Comienza tu Ahorro Programado Hoy!

No esperes más para liberar tus finanzas de deudas. Configura tu ahorro programado ahora y empieza a ver cómo tu dinero trabaja para ti. ¡Tu estabilidad financiera está a solo un paso!

Preguntas Frecuentes sobre el Ahorro Programado para Deudas

Sí, puedes ajustar estos parámetros en cualquier momento para que se adapten a tus necesidades.

Generalmente, el banco te notificará y puedes ajustar el monto o la fecha de transferencia.

Busca cuentas de ahorro que ofrezcan buenos intereses y bajas comisiones. Consulta con tu banco sobre las opciones disponibles.

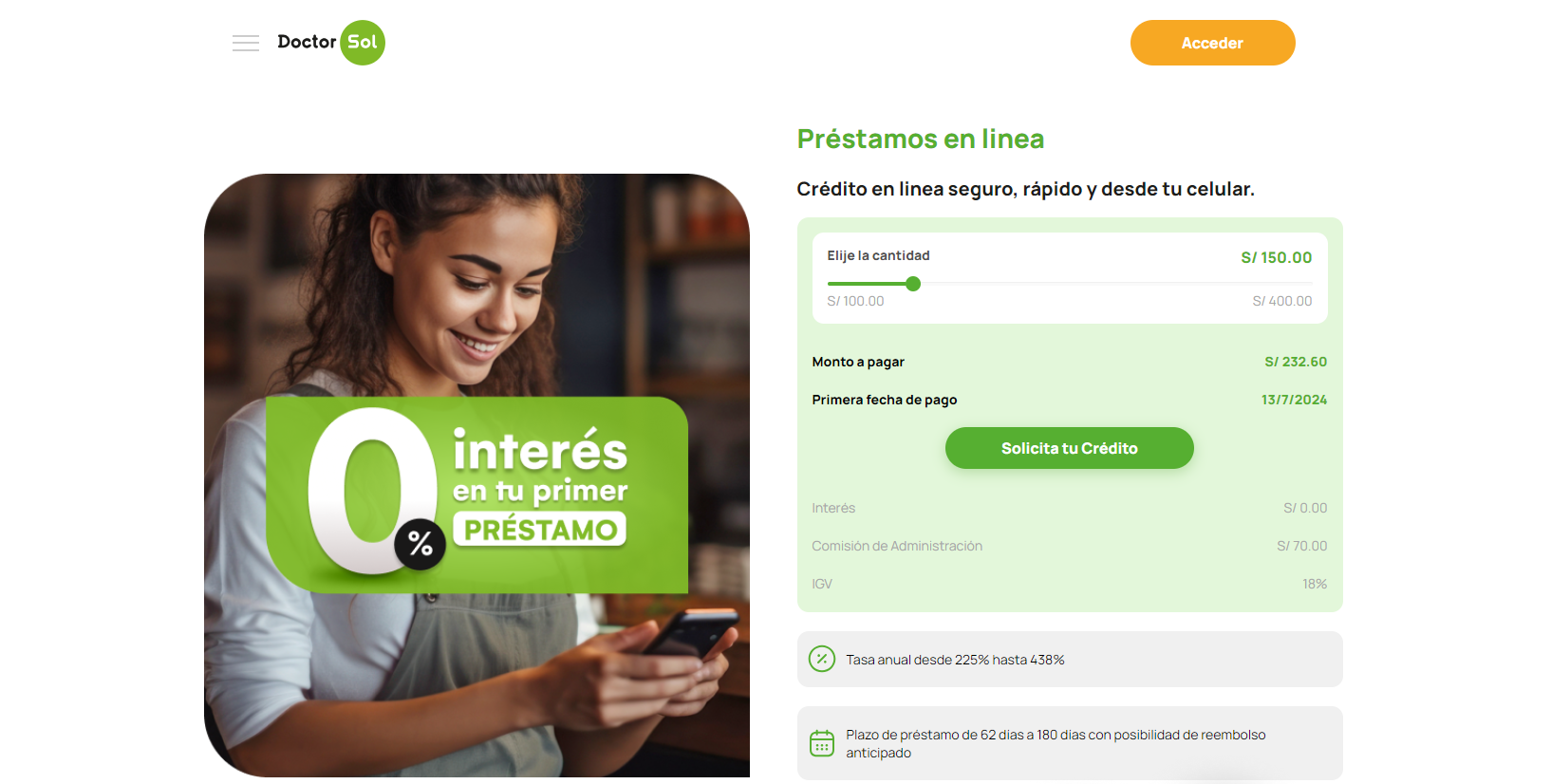

¡Solicita tu Préstamo con Tranquilidad!

¿Listo para tomar el control de tus finanzas y salir de deudas con confianza? Ahora que conoces la estrategia del ahorro programado, es el momento perfecto para actuar. En Doctor Sol, somos tu aliado en préstamos online, sin papeleo, y regulados, garantizando un servicio seguro y confiable. Además, nuestros préstamos son urgentes, lo que significa que puedes obtener el dinero que necesitas rápidamente. Solicita tu préstamo ahora y comienza a aplicar esta efectiva técnica. ¡No esperes más y da el primer paso hacia la tranquilidad financiera!

Suscríbete a nuestro blog si quieres obtener noticias financieras semana a semana. No olvides seguirnos en nuestras redes sociales donde podrás encontrar las últimas noticias sobre Doctor Sol Perú